在期权交易的世界里,交易者们总是在寻找能够预测市场未来走向的“优势”(Edge)。Max Pain(最大痛点)理论正是这样一种独特而引人深思的分析工具。它并非一个精确的科学法则,而是一种基于期权市场结构和人性博弈的理论,同时也带有一定的争议性。

根据统计,大约 60% 的期权合约会在到期前被交易平仓,10% 会被行权,而剩下的 30% 则会以价值归零告终。Max Pain 理论的核心,正是聚焦于这 30% 的合约。

该理论的核心观点是:随着期权到期日的临近,标的资产(如股票)的价格会倾向于朝着一个特定的价格点移动——在这个价格点,最大数量的期权合约将以“价外”(Out-of-the-Money)的状态到期,变得一文不值。

这个价格点,就是所谓的“最大痛点”。对于期权买方(Holders)来说,这是他们集体亏损最大的“痛点”;而对于期权卖方(Sellers),通常是做市商(Market Makers)或机构,这却是他们盈利最大、兑付义务最小的“甜点”。

本文将深入探讨 Max Pain 理论的计算方式、实战应用及其局限性,帮助你理解这一反直觉但极具洞察力的市场现象。

<!--more-->Max Pain 的计算过程虽然繁琐,但其逻辑非常清晰,主要分为以下四个步骤:

Max(0, 股票收盘价 - 行权价)。Max(0, 行权价 - 股票收盘价)。

将每个行权价上的内在价值乘以其未平仓量,就能得到在该行权价上期权卖方需要支付的总金额。幸运的是,现在有很多工具(如 OptionCharts.io)会自动为我们完成这些计算。

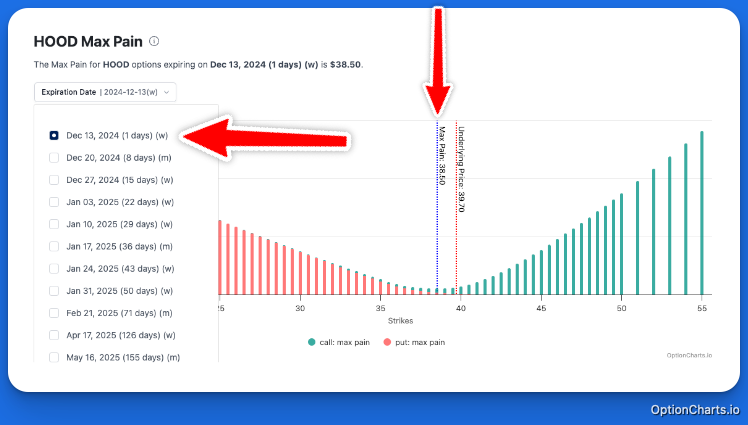

上图是一个典型的 Max Pain 图表:

核心解读:Max Pain 理论认为,随着到期日的临近,绿色实线(当前股价)有向蓝色虚线(Max Pain 点)移动的趋势。

在上图中,当前股价为 $39.70,而 Max Pain 价格为 $38.50。这意味着,从理论上讲,市场存在一股向下的引力,可能会将股价拉向 $38.50。

需要强调的是,这并不意味着股价一定会精准地达到 Max Pain 的价格。更常见的情况是,股价会向其靠拢或围绕其波动。因此,应将其视为一个引力区或概率性的目标,而非一个精确的预测点。

理论知识最终要应用于实践。让我们通过一个具体的例子来看看如何在真实的市场中应用 Max Pain 理论。

假设我们正在关注一只名为 XYZ 的股票,今天是 12 月 10 日,我们观察的是将于 12 月 17 日(下周五)到期的期权链。

通过期权分析工具,我们得到以下信息:

分析与解读:

结论:在这个例子中,Max Pain 为我们提供了一个看跌的倾向性观点和一个具体的价格目标($45.00)。它是一个有价值的参考点,但最终的交易决策必须是综合分析的结果。

为什么股价会倾向于向 Max Pain 点移动?这背后存在两种主流解释,一种是合法的市场行为,另一种则被认为是市场操纵。

做市商的对冲行为 (Hedging):这是最核心的逻辑。做市商作为期权市场的主要卖方,他们的目标不是通过赌方向来赚钱,而是通过买卖价差来赚取无风险利润。为了保持风险中性(Delta Neutral),当他们卖出大量看涨期权时,他们会买入相应数量的股票进行对冲;当他们卖出大量看跌期权时,则会卖出股票进行对冲。随着到期日的临近,为了最小化他们需要支付的金额,做市商会通过调整他们的股票持仓来影响股价,使其向着对他们最有利的 Max Pain 价格移动。他们的这种大规模对冲行为,本身就可能成为推动价格变化的力量。

市场操纵 (Manipulation):另一种更具争议的观点认为,持有大量期权空头头寸的大型机构,有动机和能力在期权到期的关键时刻“操纵”股价,使其朝着 Max Pain 点靠拢,从而确保他们卖出的大量期权合约无需兑付,实现利润最大化。

无论背后的动机如何,最终都指向了同一个结果:市场上存在一股力量,将股价引向那个能让最多期权买方“感到痛苦”的价格。

Max Pain 理论是一个非常有效的参考工具,但绝非百战百胜的“圣杯”。理解其有效性和局限性至关重要。

一项针对 1996 年至 2021 年长达 25 年数据的研究发现,Max Pain 理论确实具有统计上的有效性,尤其是在特定条件下:

Max Pain 理论为我们提供了一个独特的视角来观察市场,它揭示了期权市场结构对股票价格的潜在引力。

其核心可以总结为:

通过将 Max Pain 理论与其他技术分析和基本面分析相结合,交易者可以更全面地评估市场动态,从而做出更为明智的交易决策。