很多人办虚拟卡的真实诉求并不复杂:能注册、能支付、别折腾、成本算得清楚。但现实是,手机号/实名/KYC、卡段被标记、月费/管理费/汇损……这些坑一踩一个准。

我最近在用的是 Supay(香港注册的虚拟卡聚合服务),它的定位很明确:邮箱一键注册、无需手机号/无需 KYC、更注重隐私;卡段新、覆盖面广;费用只有开卡费 + 充值手续费,其他尽量不收。

下面我按「注册体验 → 卡片优势 → 费用口径 → 使用体验」把关键点写清楚。

<!--more-->边界说明:任何虚拟卡都受平台风控、商户策略、支付网络规则影响,我更关注的是“长期综合成本”和“可预期的口径”,而不是承诺 100% 成功。

Supay 的注册流程主打「能省则省」:

虚拟卡的一个隐形成本是“卡段历史”。卡段一旦被大量滥用或被平台集中风控,你会遇到明明余额够、却反复失败的体验。

Supay 提供的是全新卡段,未被平台标记或污染,这通常会直接体现在支付成功率上。

官方给出的覆盖场景包括:

口径很简单:只要商户支持 MasterCard(以及对应的卡组织),一般都能用;官方口径是场景覆盖率约 99%。

按用途拆分(订阅一张卡、投放一张卡、海外服务一张卡)有两个好处:风险隔离和账目清晰。Supay 支持无限开卡,用起来更灵活。

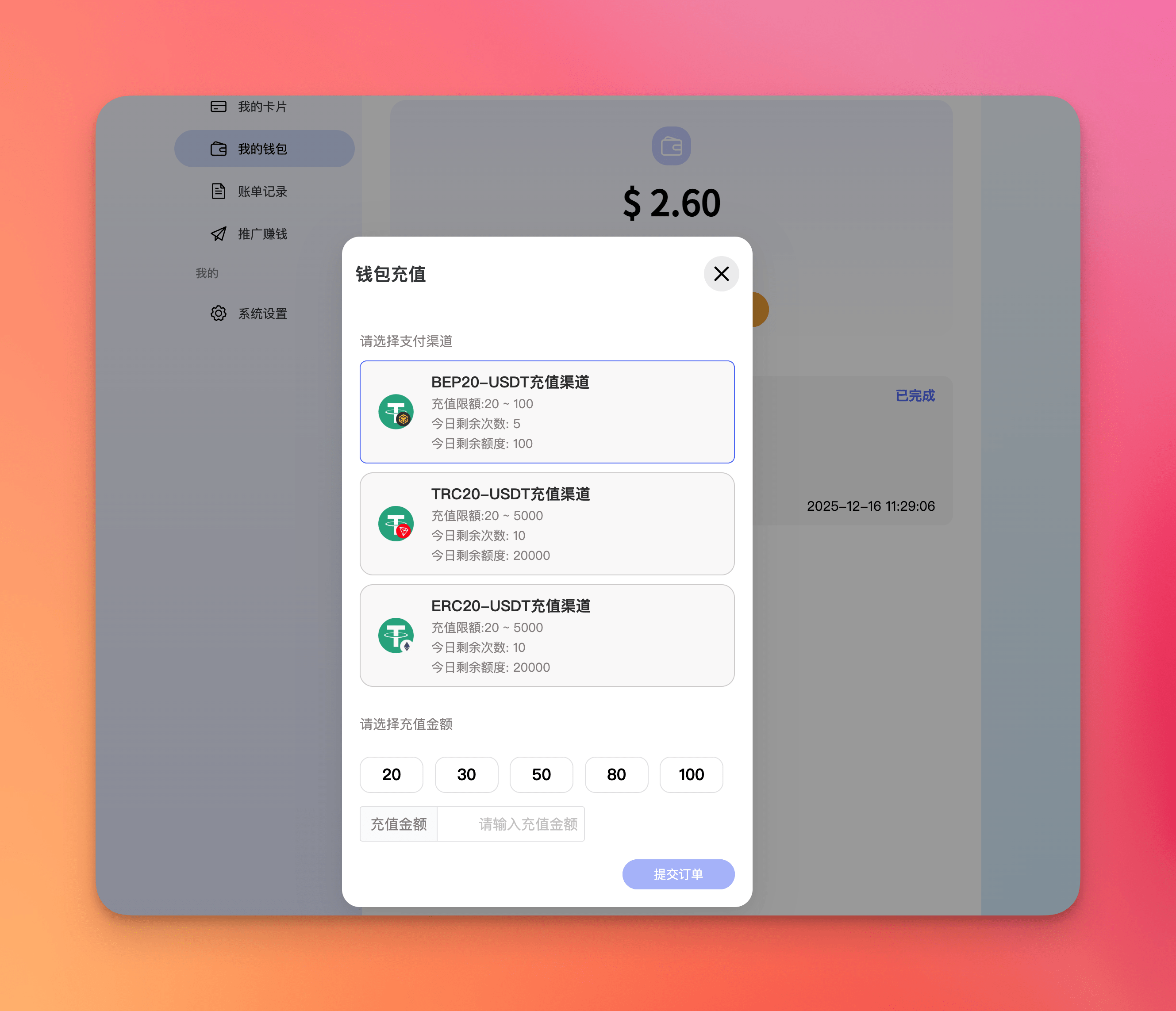

Supay 的费用口径很克制,费用仅包括:

$8(使用推荐链接注册可减免 $1,首次开卡仅需 $7)$52%除此之外:

当你用美元余额去支付非美元币种时,系统会按国际汇率自动换算,规则清楚、可预期。

充值 100 USDT,手续费约 2 USDT(2%)。开一张 MasterCard 开卡费 $8(使用推荐链接注册首次开卡仅需 $7)。

建议按周期规划预算(例如一个月/一季度),一次性充值,再按用途开卡,而不是高频小额充值。

Supay 的产品设计明显是朝"长期工具卡"去做的:卡段新、覆盖广、费用口径简单,再加上自助能力(锁卡/销卡、3DS 验证),整体体验更接近一张"你能放心放在账单里"的卡。

Supay 的定位是「虚拟卡聚合服务」:在香港注册,通过对接多家持牌机构,为客户提供多元化的支付与卡片解决方案。

其对外开放的虚拟卡产品,来源于持牌机构,合规签约发行,卡段可在相关卡组织及监管机构渠道查询验证。

同时它强调隐私:不收集个人敏感信息(无需手机号/无需 KYC)。

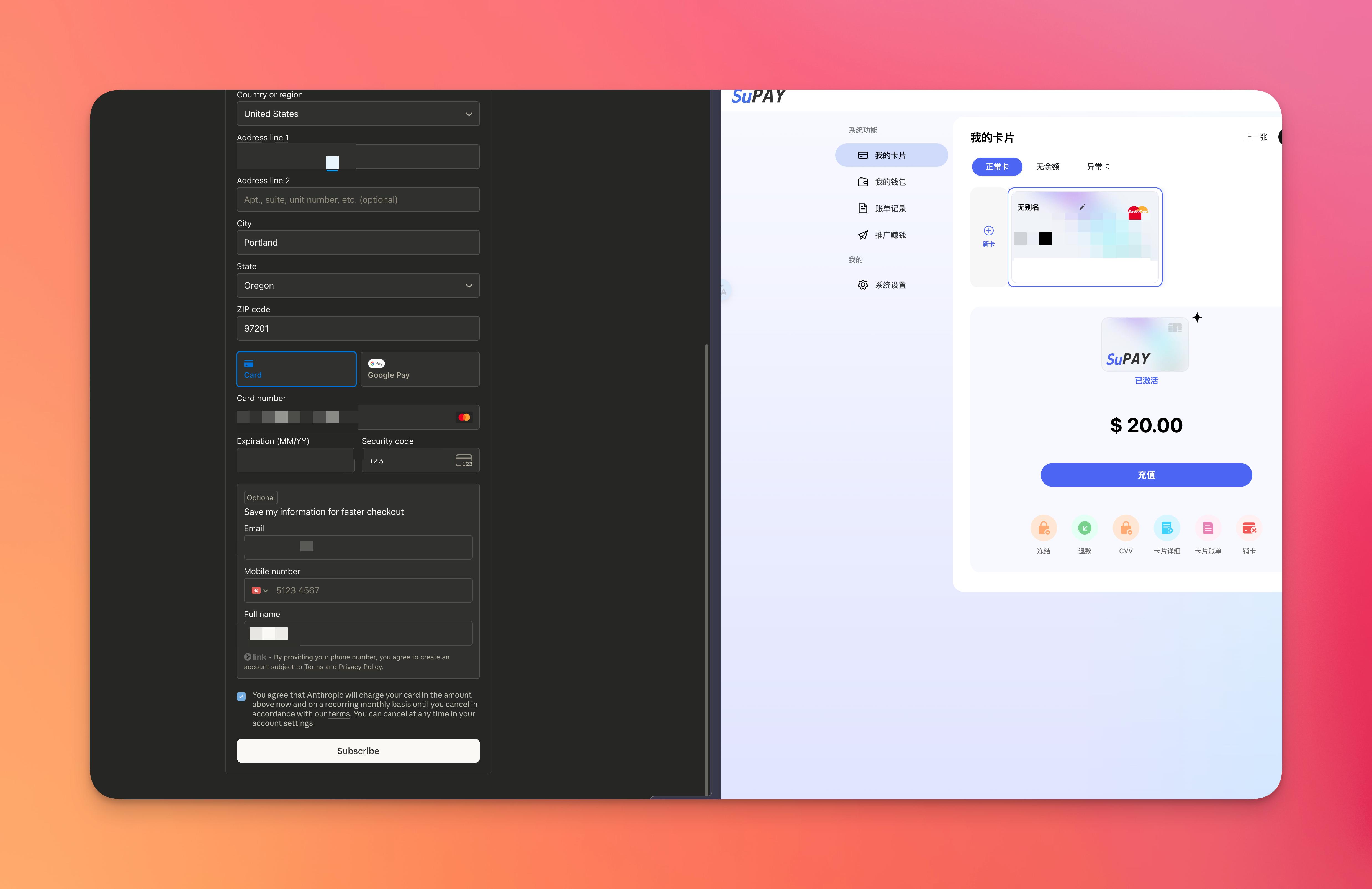

注册页面只需要邮箱、密码和验证码即可完成注册。注册后进入「我的钱包」,使用 USDT 充值,选择链(TRC20 或 BEP20),复制地址后转账即可,通常几分钟内到账。

钱包有了余额就可以开卡了,在「我的卡片」页面选择「开新卡」,然后按照步骤操作即可。

开完卡就可以直接使用了,我刚才拿去开通 Claude AI,支付的时候使用的资料全部来自 Supay 提供的虚拟卡信息,顺便体验了一个 Chrome 浏览器最新的「向新的拆分视图中添加标签页」功能,非常好用。

⚠️ 重要提醒:如果某个订阅服务你不需要连续订阅,记得在订阅到期前取消自动续费。否则到期后如果卡内余额不足,会产生拒付订单,这会影响卡的使用。

说明:本文仅基于公开信息与个人使用体验整理,不构成任何投资/金融/税务建议;具体可用性以商户与支付网络规则为准。